Identitetstjuvar är mer aktiva än någonsin. Under 2012 mottog Federal Trade Commission mer än 2 miljoner konsumentklagomål totalt och för 13: e året i följd var identitetsstöld den vanligaste reklamkategorin: 369 132 ID-stöldrapporter läggdes till FTC: s Consumer Sentinel Network under året, en ökning med mer än 30 procent från 2011.

Förra veckan släppte FTC sin 2012 Consumer Sentinel Network Data Book (PDF). Enligt rapporten är den snabbast växande kategorin identitetsstöld relaterad till statliga dokument och förmåner: klagomål i denna kategori ökade 46 procent från kalenderåret 2010. Kreditbedrägeribekämpning (13 procent), telefon eller verktyg bedrägeri (10 procent), och bankbedrägerier (6 procent) var nästa vanligaste kategorier av ID-stöld under 2012.

Ökningen av identitetsstöldklagomål kan få dig att överväga en av de många avgiftsbaserade tjänsterna som lovar att försvara sig mot identitetsstöld och andra onlinebrott. Många experter anser att sådana tjänster är en dålig investering, särskilt i ljuset av de steg du kan vidta för att skydda dig mot ID-tjuvar utan att behöva spendera pengar. Här är tre identitetsstöldförebyggande tekniker som inte kostar dig en dime.

Få en riktigt gratis kreditupplysning direkt från källan

Lagarredovisningslagen kräver att var och en av de tre kreditrapporteringsbyråerna ger konsumenten en gratis kreditrapport på begäran varje 12 månader. Som svar skapade Equifax, Experian och TransUnion AnnualCreditReport.com, som låter dig begära en gratis kreditupplysning online, via gratisnummer (1-877-322-8228) eller via post med ett nedladdningsbart förfrågningsformulär ( PDF).

Tjänsten tillåter dig faktiskt att övervaka din kreditrapport tre gånger om året genom att begära en rapport från en av de tre kreditrapporteringsbyråerna var fjärde månad. Det kan vara mer övervakning än vad många konsumenter behöver, om inte de nyligen ansökt om nya kreditkonton eller planerar att göra det inom en snar framtid.

Observera att du också har rätt till en gratis kreditupplysning inom 60 dagar efter att ha blivit nekad efter att ha ansökt om försäkring, kredit eller anställning, eller när som helst ett företag tar en "negativ åtgärd" mot dig. Om du är arbetslös, välfärd eller har blivit offer för identitetsstöld, kan du begära en gratis kreditupplysning även om du har gjort en tidigare begäran inom de senaste 12 månaderna. Annars debiterar kreditrapporteringsbyrån upp till $ 11 för en andra rapport inom ett år.

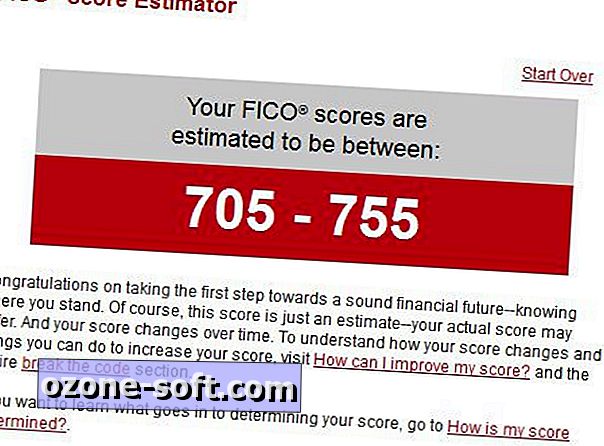

Den fria rapporten innehåller inte ditt FICO-poäng, vilket är det tresiffriga talet mellan 300 och 850 som företag använder för att bestämma din kreditvärdighet. Tjänster som Credit Karma och MyFico hävdar att de tillhandahåller gratis kreditrapporter och FICO-poäng, men Credit Karma gör pengar från "konsumentdata" som samlar in, och MyFico erbjuder bara en gratis 10-dagars prövning av sin $ 15-månad Score Watch service, så du måste tillhandahålla ett kreditkortsnummer för att starta försöket och avbryta tjänsten under försöksperioden för att förhindra att avgiften går igenom.

Vid första rodnad ser Credit Karma-erbjudandet inbjudande, men jag var inte bekväm med mängden personlig information som företaget samlar in, vilket beskrivs i kreditkarma-sekretesspolicyen. Mycket av informationen behövs för att få tillgång till din kreditrapport, men skillnaden är att kreditrapporteringsbyråerna redan har denna information. Varför ge det till en annan tredje part, till och med en som annars är trovärdig?

Webbplatsen Whatsmyscore.org erbjuder en gratis FICO-poängberäkning som frågar 10 frågor och använder svaren för att generera ett beräknat poäng för var och en av de tre kreditrapporteringsbyråerna.

Många av de företag som lovar dig en gratis kreditupplysning är bedrägerier som surreptitiously registrerar dig för betalda tjänster som du inte vill ha eller behöver. I oktober 2011 släppte FTC en bluff-varningsvarning mot webbplatser med "gratis rapport" eller liknande fraser i sina webbadresser, eller den typo-squat "annualcreditreport.com", som är den enda sanna källan för gratis kreditrapporter.

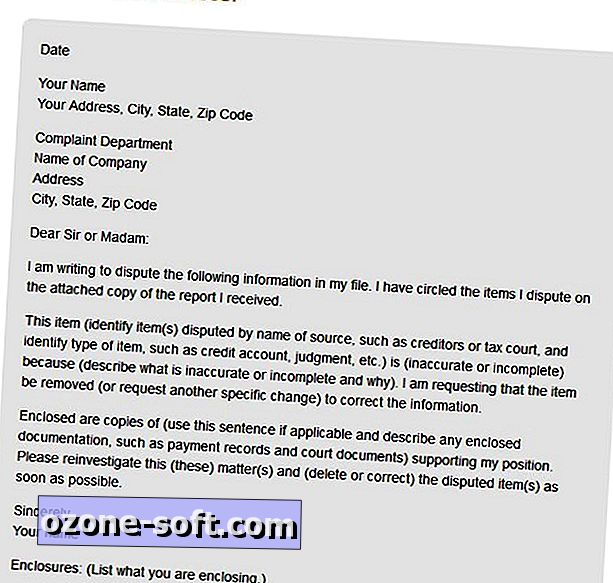

När du stöter på fel på din kreditrapport, kontakta kreditredovisningsorganet skriftligen och ta med kopior av dokument som stöder dina påståenden att informationen är felaktig. FTC: s instruktioner för att bestrida fel i kreditrapporter innehåller ett provdokumentationsbrev till en kreditrapporteringsbyrå.

Byrån måste kontakta källan till informationen och det företaget är skyldigt att undersöka fordran, granska det material du tillhandahöll och rapportera till kreditrapporteringsbyrån. Uppgiftslämnaren måste anmäla alla tre kreditbyråerna om den bestämmer att informationen är faktiskt felaktig. Kreditbyrån måste då skicka dig en gratis kopia av din ändrade rapport som inte räknas som din enda gratis årliga rapport.

Du kan också begära att byrån skickar den reviderade rapporten till alla som begärde en kopia under de senaste sex månaderna eller till eventuella arbetsgivare som fått din rapport de senaste två åren.

Sätt aktivitets- och bedrägeribekännanden till god användning

När du är säker på att din kreditrapport är korrekt kontaktar du dina bank- eller kreditkortsleverantörer för att begära varningar när inköp över ett visst belopp tas ut på kontot eller när avgifter tas emot från utlandet. (Observera att de flesta finansiella tjänster kommer att kontakta dig automatiskt när de upptäcker ovanlig eller misstänkt aktivitet på ditt konto.)

Om du tror att du har blivit utsatt för ett brott mot ett identitetsstöld eller försök, kontakta en av kreditrapporteringsbyråerna om att ha en bedrägeribekännelse på dina konton. När du lämnar in en bedrägeribekännelse hos en av de tre byråerna är företaget enligt lag skyldig att kontakta de andra två byråerna.

Bedrägeralarmet gör det svårare att öppna ett nytt kreditkonto: långivare är instruerade att kontakta dig - vanligtvis via telefon - för att verifiera din identitet innan de kan öppna ett konto i ditt namn, även om de inte enligt lag är skyldiga att göra det. Ditt namn kommer att tas bort från alla förhandsgodkända krediterbjudanden i två år. Bedrägeribekännelsen är på plats i endast 90 dagar, men om du har blivit utsatt för ett brott mot identitetsstöld kan du förlänga bedrägeribeskrivningen till två år.

Alla tre kreditrapporteringsbyråerna låter dig ansöka om en bedrägeribekännelse online:

- Equifax bedrägeribekämpningssida

- Experian bedrägeri varningssida

- TransUnions svarsvarningssida

En bedrägeribekännelse gäller endast nya konton, så dina nuvarande kreditkonton påverkas inte. Om du planerar att ansöka om ett nytt kreditkonto måste du ta extra steg för att låta borgenären kontakta dig eller ta andra steg för att verifiera din identitet.

Du kan ta kreditvärdigheten ett steg längre genom att begära frysning på ditt konto. Liksom vid bedrägeribekännanden gäller frysningen endast för nya konton och påverkar inte dina nuvarande kreditkonton. Om du har blivit utsatt för en identitetsstöld ökar hotet om senare försök att stjäla din identitet. En kontofras kan stoppa sådana attacker i spåren.

Tyvärr fryser dina kreditkonton under statlig lagstiftning, och för närvarande är Indiana det enda tillståndet som tillåter sina invånare att ansöka om, tillfälligt upphäva och ta bort en kreditfrys gratis. I andra stater är avgiften för att tillämpa en kreditfrysning från $ 3 till $ 20. Consumers Union tillhandahåller en state-of-state-guide till säkerhetsfrysskydd.

Sidan Man vs Debt erbjuder steg för steg instruktioner för att ansöka om kreditfrisättning hos de tre kreditrapporteringsbyråerna. Enligt webbplatsen tillåter Experian och TransUnion dig att begära frysning online, men Equifax kräver att begäran ska vara skriftlig. Du kan också begära frysning från de tre företagen via gratisnummer.

Kontrollera din försäkring för identitetsstöld

Identitetsstöld försäkringar är en dålig affär för konsumenter, eftersom Consumer Reports hittades i en rådgivande utfärdad i februari 2012 med titeln "Debunking hype över ID stöld." Den rapporten konstaterade att oförsäkrade offer för identitetsstöld som uppstod i out-of-pocket-utgifter uppgick till i genomsnitt 631 kronor, medan offer som hade identitetsstöldförsäkring hade en genomsnittlig förlust på 587 dollar.

Relaterade historier

- Hur man förhindrar identitetsstöld

- Var inte nästa offer för internetbedrägerier

- Identitetsbedrägeri i USA är på uppgång, rapport

Kolla med din försäkringsbolag för att avgöra om din hemägares, hyresgästens eller annan befintlig policy täcker förluster på grund av identitetsstöld. I synnerhet omfattar paraplyförsäkringar nästan alltid skydd mot förluster eller kostnader som uppstår till följd av identitetsstöld.

Din bank kanske vill debitera en månadsavgift för sitt skydd mot identitetsstöld, men dina konton är redan skyddade av lagen om elektronisk överföring av pengar, vilket innebär förluster av konsumenter på grund av obehörig tillgång till bankkonton när förlusterna rapporteras i rätt tid sätt. FTC: s elektroniska bankkonto förklarar skyddet som erbjuds av EFT-lagen.

Företagen blir offer för identitetsstöld

Medan vissa arbetsgivare nu erbjuder identitetsstöldskydd som en fördel för sina medarbetare, är det ironi att företag i allt högre grad blir offer för ID-stöldbrott. Hälsovårdsbranschen i synnerhet är ett populärt mål för identitetstjuvar, enligt en nyligen genomförd Ponemon-studie.

Enligt rapporten misslyckas inte sjukvårdsleverantörer att korrekt identifiera de personer de behandlar. Det gör det lättare för en oförsäkrad patient att få behandling med en försäkrad patients ID. Ett bedrägligt inträde i den försäkrades patientens journaler kan orsaka en felaktig diagnos och äventyra patienten.

Medan det inte kan matcha allvaret hos en läkare som skriver ett potentiellt dödligt recept, riskerar alla företag att förlora pengar på grund av identitetsstöld. Företagen kan vara ansvariga för skador som orsakas av en arbetstagares stöld av privat kunddata, till exempel. Nonprofit Risk Management Center erbjuder arbetsgivare tips för att förhindra identitetsstöld från insidan.

Lämna Din Kommentar